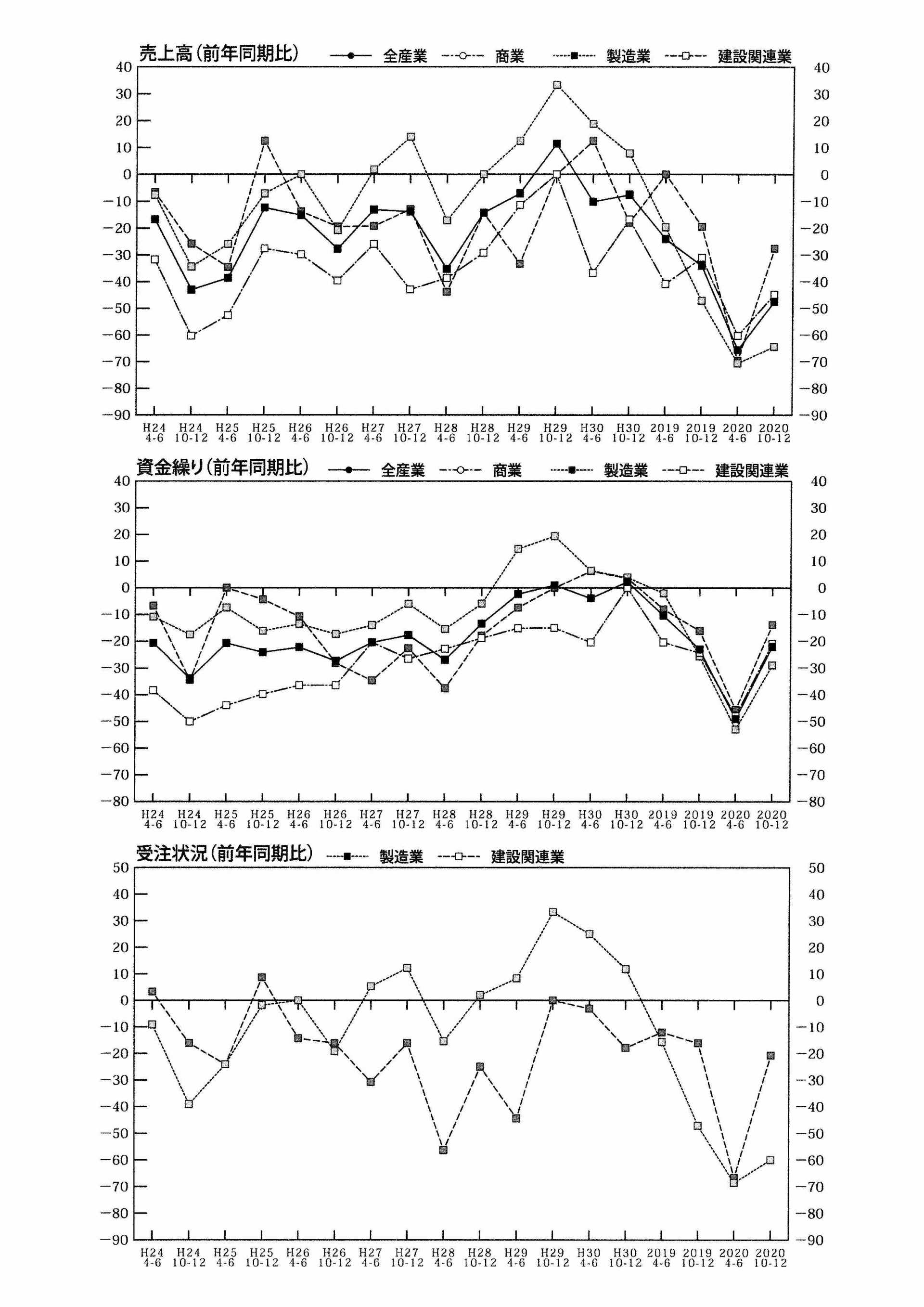

景況調査(令和2年度、上期景況調査)

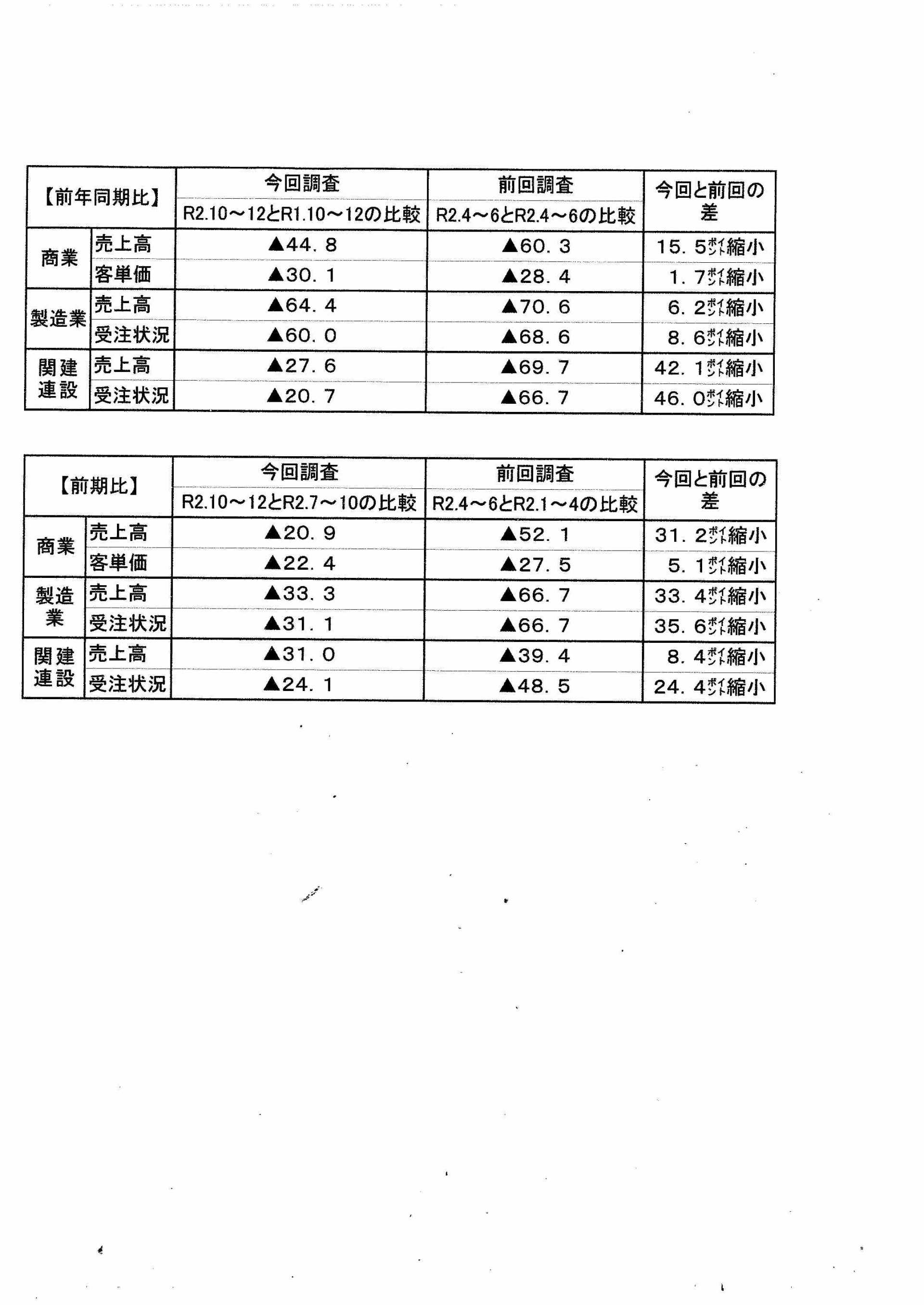

令和2年4月~6月期(今回の調査結果と、前回の2019年下期調査結果との揺れ幅を比較)

コロナによる影響大きく、全業種、悪化幅拡大。

全業種総合の売上DIは▲65.6、採算状況DIは▲60.5を示し、前年同期(2019年4月~6月期)と比べ売上は31.6ポイント下降、採算状況は41.4ポイント下降と大幅に悪化した。商業においては来客数の減少やイベントの中止などにより売上高は大幅に減少した。多くに個人事業主が給付金補助金などを活用している。製造業においては、受注量が減少したことにより、経費削減として休業や一部稼働停止を行い、雇用調整助成金の利用が多くみられる。建設関連業種は一部休工や受注減により売上は減少。今後さらに売上減少が懸念されている。

来期(令和2年7月~9月)の見込みでは、売上DIは▲49.0(16.6ポイント上昇)、採算状況DIは▲47.8(12.7ポイント上昇)とマイナス域での推移ではあるが、改善予想が見られた。

商業(配布220/回収73/回収率33.2%)

前年同期(2019年4月~6月期)と比べ、売上高▲60.3(29.3㌽下降)、客単価▲30.1(13.2㌽下降)と悪化幅拡大。

前期(令和2年1月~3月期)と比べ、売上高▲52.1(38.0㌽下降)、客単価▲27.4(9.1㌽下降)と悪化幅拡大。

来期(令和2年7月~9月期)は、悪化幅縮小の見通しがあるもののマイナス域での推移となった。

製造業(配布140/回収51/回収率36.4%)

前年同期(2019年4月~6月期)と比べ、売上高▲70.6(23.5㌽下降)、受注状況▲68.6(21.5㌽下降)と悪化幅拡大。

前期(令和2年1月~3月期)と比べ、売上高▲66.7(37.3㌽下降)、受注状況▲66.7(43.2㌽下降)と悪化幅拡大。

来期(令和2年7月~9月期)は、資金繰り以外の項目で悪化幅縮小だが、マイナス域での推移。

建設関連業種(配布130/回収33/回収率25.4%)

前年同期(2019年4月~6月期)と比べ、売上高▲69.7(50.3㌽下降)、受注状況▲66.7(50.6㌽下降)と悪化幅拡大。

前期(令和2年1月~3月期)と比べ、売上高で▲39.4(10.4㌽下降)、受注状況では▲48.5(32.4㌽下降)と悪化幅拡大。

来期(令和2年7月~9月期)は、悪化幅縮小するもマイナス域での推移。

※ポイント(DI値)については、プラス要素の回答割合からマイナス要素の回答割合を差し引いた値で、景気動向調査の指数を意味しています。

令和2年度上期調査 前年同期比(DI値比率)グラフ

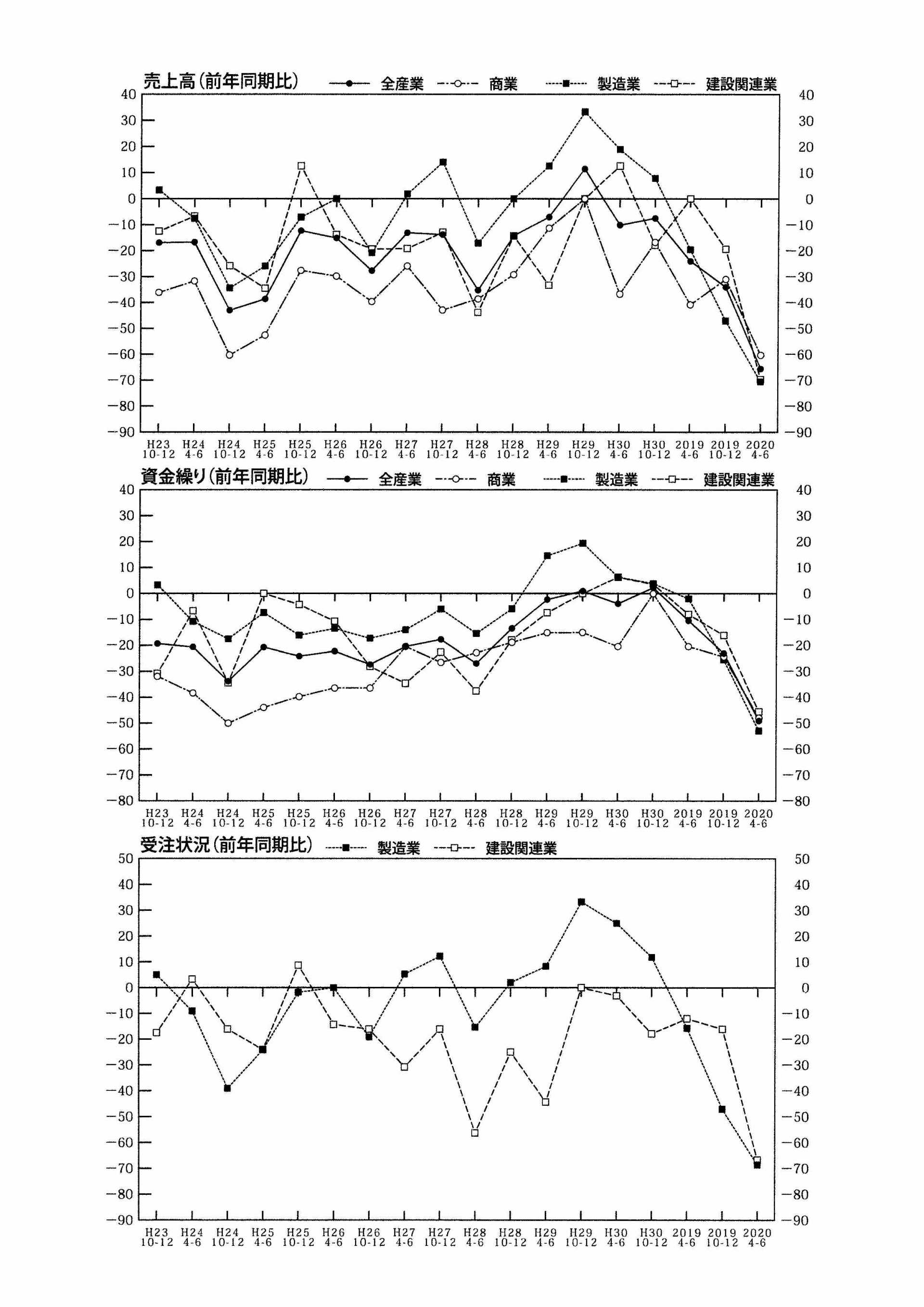

景況調査(令和2年度、下期景況調査)

令和2年10月~12月期(今回の調査結果と、前回の令和2年上期調査結果との揺れ幅を比較)

改善が見られたが、続くコロナ禍で先行きは不透明

全業種総合の売上DIは▲47.5、採算状況DIは▲38.3を示し、前回の調査(令和2年4月~6月)の調査と比べ売上は18.1㌽、採算状況は22.2㌽と悪化幅が縮小した。商業においては、続くコロナ禍でイベントは軒並み中止となっていたが、経済活動の再開と政府による経済対策、プレミアム商品券等により改善が見られた。製造業においては、若干の改善が見られたが、感染防止対策により営業活動ができず受注が減少しており依然低水準の推移。建設業は改善が見られたが、今後の需要落ち込みを懸念する会社も見受けられた。

商業(配布220/回収67/回収率30.4%)

製造業(配布140/回収45/回収率32.1%)

建設関連業種(配布130/回収29/回収率22.3%)

※ポイント(DI値)については、プラス要素の回答割合からマイナス要素の回答割合を差し引いた値で、景気動向調査の指数を意味しています。

令和2年度下期調査 前年同期比(DI値比率)グラフ