景況調査(令和7年度、上期景況調査)

令和7年4月~6月期(今回の調査結果と、前回の令和6年下期調査結果との揺れ幅を比較)

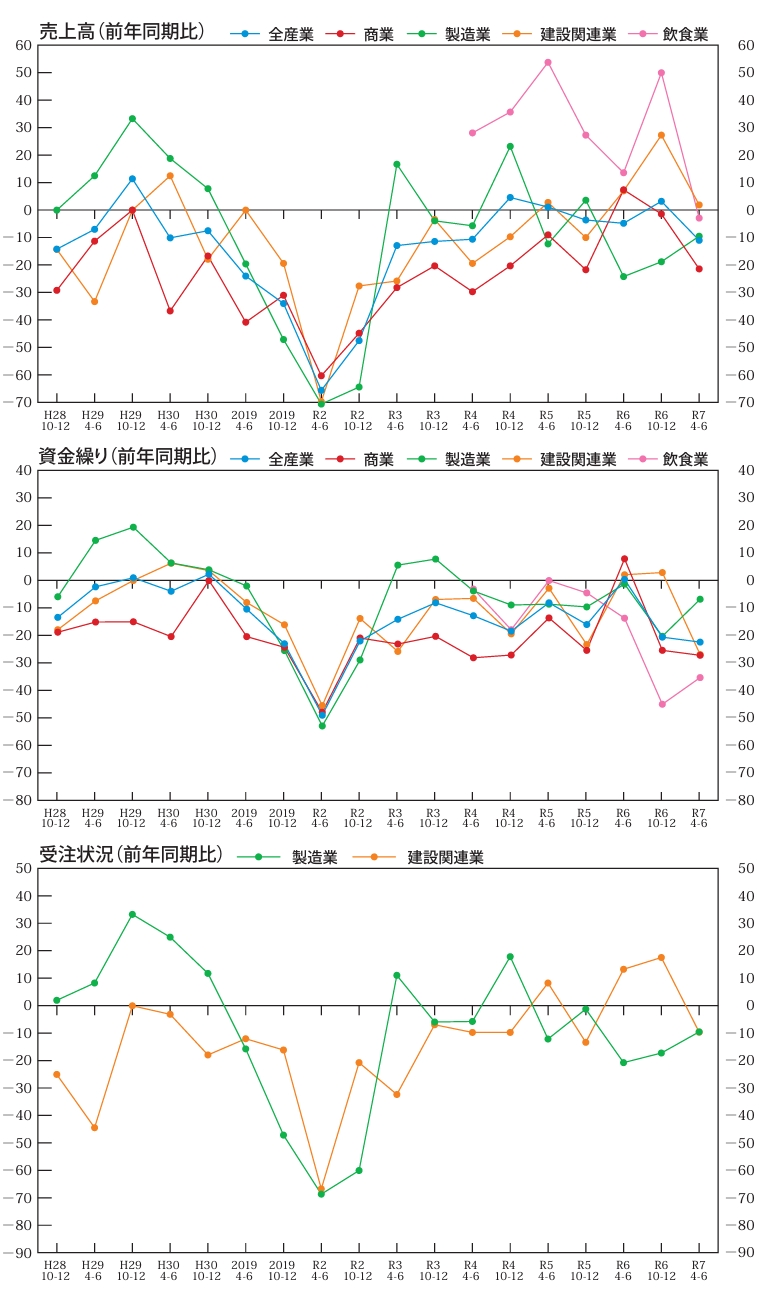

各業種で厳しい業況 来期見通しも先行きは不透明

全業種総合の売上DIは▲11.0㌽、採算状況DIは▲17.1㌽を示し、前回の調査(令和6年10月~12月)と比べ売上DIは14.2㌽悪化、採算状況DIは8.0㌽悪化した。

来期(令和7年7月~9月)の売上DIは▲14.8㌽(3.8㌽下降)、採算状況DIは▲20.2㌽(3.1㌽下降)の見通し。

【商業】すべての項目について悪化の傾向であり、殊に仕入れ単価の上昇が顕著である。来期の見通しも改善の目途が立っていない。物価高等の影響が継続していることが考えられる。

【製造業】他業種と比べると緩やかではあるが、全ての項目が悪化の傾向。原材料価格高騰の懸念や実感が強いことから、来期の見通しも悪化すると考えている企業が多い。

【建設関連業】調査業種において唯一売上高がプラスの回答であったが、前年比だと悪化の傾向で、原材料価格の高騰が影響しており、見通しは悪化すると回答した企業が多数を占めている。

【飲食業】仕入価格の高騰が顕著であり、価格転嫁の末に客単価の増に繋がっているものと考えられる。来店客数は減っているが、客単価を上げている状況、更には継続的な人手不足等もあり、来期も今期と同様の見通し。

商業(配布200/回収103/回収率51.5%)

製造業(配布140/回収75/回収率53.5%)

建設関連業種(配布100/回収52/回収率52.0%)

飲食業(配布60/回収34/回収率56.6%)

※ポイント(DI値)については、プラス要素の回答割合からマイナス要素の回答割合を差し引いた値で、景気動向調査の指数を意味しています。

令和7年度上期調査 前年同期比(DI値比率)グラフ

景況調査(令和7年度、下期景況調査)

令和7年10月~12月期(今回の調査結果と、直前期の令和7年上期の調査結果との揺れ幅の比較)

物価高の影響が顕著 見通しの悪化傾向続く

全業種総合の売上DIは▲17.0㌽、採算状況DIは▲20.5㌽を示し、前回の調査(令和7年4月~6月)と比べ売上DIは6.0㌽悪化、採算状況DIは1.9㌽改善した。来期(令和8年1月~3月)の売上DIは▲18.9㌽(1.9㌽下降)、採算状況DIは▲21.2㌽(0.7㌽下降)の見通し。

【商業】すべての項目について悪化の傾向であり、前期に続いて仕入れ単価の上昇に歯止めがかからない状況である。来期の見通しも改善の目途が立っておらず、物価高の影響が長期化していることが原因と考えられる。

【製造業】全ての項目において改善の傾向ではあるが、依然DI値はマイナスを示している。原材料高騰の影響が顕著であり、他業種よりDI値の下降は抑えられているが、来期の見通しは悪化するとの回答が目立った。

【建設関連業種】原材料価格の高騰が顕著であり、他業種と同様にすべての値について悪化するとの回答であった。見通しはさらに悪化する回答が優勢となり、改善の見通しが立っていない認識が多数であった。

【飲食業】仕入価格の高騰が顕著であり、価格転嫁を行い客単価増の回答に繋がっていると伺える状況。前期比で売上の悪化が見られ、売上の来期見通しはさらに悪化するとの回答が多数を占めている状況である。

商業(配布200/回収110/回収率55.0%)

製造業(配布140/回収71/回収率50.7%)

建設関連業種(配布100/回収51/回収率51.0%)

飲食業(配布60/回収32/回収率53.3%)

※ポイント(DI値)については、プラス要素の回答割合からマイナス要素の回答割合を差し引いた値で、景気動向調査の指数を意味しています。

令和7年度下期調査 前年同期比(DI値比率)グラフ